![]()

![]()

StatsPAI 是一个 validation-tiered Python 因果推断与应用计量经济学平台。一个 import,1,000+ 个注册函数,分布在 80+ 个子模块(实时数量请运行 python scripts/registry_stats.py),覆盖从经典计量经济学到 ML/AI 因果推断方法,再到论文级 Word、Excel、LaTeX 输出表格的实证研究流程。

面向 AI Agent 的接口层:注册函数暴露机器可读的 schema(list_functions()、describe_function()、function_schema()),并通过 validation_status 区分 certified / validated / api_stable / experimental。数值验证只在有明确证据工件的函数上声明,API 广度不等同于全部函数都完成 R/Stata 对齐。

它将 R 的 Causal Inference Task View(fixest、did、rdrobust、gsynth、DoubleML、MatchIt、CausalImpact、sfaR、lme4、oaxaca、ddecompose……)和 Stata 的核心计量命令(frontier、xtfrontier、mixed、meglm、mixlogit、ivqreg……),统一到一个一致的 Python API 中。

StatsPAI 聚焦因果推断。下表描述方法家族层面的 API 覆盖广度,不是每个函数的数值验证证书;具体证据请看 validation_status、测试工件和 docs/jss_source_audit_dossier.md。"Stata" = 官方 + 主要 SSC 包;"R" = CRAN;"sm+lm" = statsmodels + linearmodels。

| 方法家族 | Stata | R | sm+lm | DoubleML | StatsPAI |

|---|---|---|---|---|---|

| DiD — 多期异质性(CS / SA / BJS / dCdH / Gardner / Wooldridge ET)+ 事件研究 + honest CIs | P | Y | N | N | B |

| IV — 经典(2SLS/LIML/GMM)+ 现代(Kernel IV / Deep IV / KAN-DeepIV) | Y 仅经典 | Y 仅经典 | P 仅经典 | P | B |

| RD — CCT + 2D / 边界 + 多断点 + honest CIs + ML-CATE(18+ 估计器) | P | Y (rdrobust) |

N | N | B |

| 合成控制 — ADH / ASCM / gsynth / BSTS / Bayesian / PenSCM / FDID(20 种方法) | P | P (7 个包) | N | N | B |

| Double / Debiased ML | N | Y | N | Y | Y |

| Meta-Learners(S/T/X/R/DR)+ 因果森林 / GRF | N | Y | N | N | Y |

| TMLE / HAL-TMLE | N | Y | N | N | Y |

| 神经因果(TARNet / CFRNet / DragonNet) | N | N | N | N | B |

| 因果发现(NOTEARS / PC / LiNGAM / GES) | N | P | N | N | B |

| Proximal 因果推断(fortified / bidirectional / MTP / DNC) | N | P | N | N | B |

| QTE / 分布处理效应 / CiC / dist-IV | P | P | N | N | Y |

| Mendelian randomization(IVW/Egger/median/mode/PRESSO/MVMR/BMA) | N | Y | N | N | Y |

| Conformal 因果推断 | N | N | N | N | B |

| 贝叶斯因果森林(BCF / 有序 / 因子暴露) | N | P | N | N | Y |

| 空间计量(权重 → ESDA → ML/GMM → GWR/MGWR → 面板) | N | P (5 个包) | N | N | B |

图例:B = 本表范围内 API 覆盖较宽;Y = 有已实现入口;P = 部分、分散或单算法支持;N = 无一等入口。这些只是 API 广度标签,不是 validation tier。

StatsPAI 一句话概览:live agent registry 中有 1,022 个注册函数 · 81 个子模块 · 269k 行核心代码 + 97k 行测试。这四个数字都可以由唯一的生成器 (python scripts/registry_stats.py) 现场复算;docs/stats.md 中的按模块拆分表也由同一个脚本回写。23 个方法家族的 API 广度矩阵以及跨生态行数对比,详见 docs/stats.md。这些覆盖数字描述 API 广度,不等同于每个函数都有 R/Stata 数值验证;生产使用请查看 validation_status。

📦 v1.16.0(2026-05-29)— 正确性修复与跨语言对齐扩展

StatsPAI 1.16.0 修正了 sp.qreg Powell 三明治标准误(此前差一个 √n 因子),

并重写 sp.xtabond Arellano–Bond 差分 GMM 使其与 Stata 机器精度一致——

两者均标 xtabond 迁移检查),并刷新了 JSS

reviewer 相关文档。完整发布说明见 CHANGELOG.md

[1.16.0]。

📦 v1.15.4(2026-05-18)— 绘图自动 CJK 字体 fallback

import statspai as sp 现在会自动把检测到的 CJK 字体注册为

matplotlib fallback,因此常见 macOS / Windows / Linux 桌面环境里的

中文图标题、坐标轴和注释无需额外调用 sp.use_chinese() 即可正常渲染。

英文图仍保留用户原本的主字体;如需关闭,可在导入前设置

STATSPAI_NO_AUTO_CJK=1。完整发布说明见 CHANGELOG.md

[1.15.4]。

📦 v1.15.3(2026-05-17)— 文档 patch:修复 PyPI 主页 banner 图加载失败

v1.15.2 PyPI 项目主页的 hero banner 渲染成裂图,原因是两份 README

里的 <img> 写的是仓库相对路径 docs/logo/readme-1.png,GitHub 能解

析但 PyPI 的 long-description 渲染器没有 base URL 概念。v1.15.3 把

README.md 和 README_CN.md 的图片地

址改成 raw.githubusercontent.com 绝对 URL,PyPI / TestPyPI / 其他

脱离 GitHub 的 README 渲染器都能正常加载。代码零变化——

wheel/sdist 里所有模块文件与 v1.15.2 一致,只有 long-description

元数据重新生成。

📦 v1.15.2(2026-05-17)— MCP 严格 JSON + Replicate 双轨指南 + 发布打包加固

v1.15.1 之上的 patch 发布,估计器数值路径零变化,三条独立的加固

线一起落地:(1)sp.agent.mcp_server 现在产出严格合规的 JSON——

原生 NaN / ±Infinity 浮点会在序列化前递归替换为 null,让 RFC

8259 严格解析器(Claude Desktop 在内)不再因为非标准 token 报错;

(2)sp.replicate 把四篇经典论文复现——Card (1995)、Abadie-

Diamond-Hainmueller (2010) 加州 Prop 99、Lalonde (1986) / DW

(1999)、Lee (2008) 参议员 RD——从单轨 stub 升级为经典轨 + 现代轨

完整菜谱,配套打包了原始公共域 CSV 和锁定的金标准数字;(3)发布

打包收紧——wheel 冒烟测试在 ImportError 时失败而不是吞错,

py.typed 标记打入 wheel,结果 _repr_html_ 路径转义用户控制单元

(notebook XSS 防御),新增 [text] extra 让 sentence-transformers

成为 sp.causal_text 的显式可选依赖。升级命令:

pip install --upgrade statspai。完整发布说明见

CHANGELOG.md [1.15.2]。

📦 v1.15.1(2026-05-07)— RD 的 R 精确复现路径 + 负二项回归实现说明

这是 v1.15.0 之后的 patch 发布准备版。sp.rdrobust 新增

bwselect='cct' 可选路径:需要和 R rdrobust::rdrobust 做 bit-equal

复现时,可以委托官方 rdrobust>=1.3 Python 端完成带宽选择和稳健偏差

校正推断;默认 bwselect='mserd' 保持不变,所以既有 RD 脚本不会因为升

级而改变数字。安装精确复现路径:pip install statspai[rd-cct]。

本版也补齐负二项计数回归的实现说明。sp.nbreg 是 log-link MLE,默认

NB2(Var[Y|X] = μ + αμ²),也支持 dispersion='constant' 的 NB1

(Var[Y|X] = μ(1 + δ))。拟合过程先用 Poisson IRLS 热启动,然后在

系数的 NB 加权 IRLS 和离散度参数的标量 profile likelihood 优化之间迭

代;支持 offset、exposure、weights、IRR、HC/cluster 标准误、相对

Poisson 的 LR 检验,以及 y ~ x | id 这种公式固定效应(通过显式 dummy

展开,适合中等规模面板)。sp.xtnbreg(model='fe') 包装这条固定效应

路径并默认按 entity 聚类;model='re' 分派到随机截距 NB2 GLMM

sp.menbreg。完整发布说明见 CHANGELOG.md [1.15.1]。

📦 v1.13.1(2026-05-05)— 稳定性分级 + 外部效度档案 + 冷启动手术

v1.13 给每个 FunctionSpec 打上 stability 标签

(stable / experimental / deprecated)以及函数级 limitations,

通过 sp.describe_function / sp.list_functions(stability=...) /

statspai list CLI / sp.function_schema 的 LLM 描述全链路曝光;

sp.recommend / sp.causal / sp.paper 默认丢弃 experimental /

deprecated 条目,除非显式传 allow_experimental=True。aipw /

aggte / pretrends_test / sensitivity_rr / mccrary_test /

oster_bounds / wild_cluster_bootstrap / rd_honest 这 8 个高频

估计器从 auto-registered 升级到 hand-written spec。sp.preflight(... "ivreg", formula=...) 增加弱工具变量预检关,第一阶段 F 跌破

Staiger–Stock (1997) / Stock–Yogo (2005) 阈值时发结构化 warning;

sp.recommend(... design='iv') 在弱第一阶段下自适应把 LIML / AR 排到

2SLS 之前。同时新增 36 模块 R parity harness

(tests/r_parity/)、21 模块 Stata parity harness

(tests/stata_parity/)、4 数据集原始论文复算(Card / mpdta /

Basque / LaLonde NSW + PSID-1,全部 bit-equal 命中发表数字)、Track-C

性能 harness(HDFE / CS-DiD / SCM / DML 的 log-log 扩展)、

tests/coverage_monte_carlo/ 上 B=1000 的 95% CI 实证覆盖

(7 个已物化 nominal 行:OLS 0.952 / 2×2 DiD 0.955 / 强 IV

0.962 / Callaway-Sant'Anna 0.946 / entropy balancing 1.000 / DML

0.969 / causal-forest AIPW 0.977;高于 99% Wilson 带 [0.935,

0.967] 的行按保守过覆盖报告),以及 900 trial 的 CausalAgentBench 提示套件

(mock 模式已就绪,--api 一键开启)。新增三个顶层 meta API:

sp.validation_report() / sp.coverage_matrix() /

sp.reproduce_jss_tables() —— 让 referee 可以直接在 Python 里复核

StatsPAI 的外部效度证据,无需离开 REPL。冷启动方面,statspai.forest

改为惰性加载(Step 1B)、18 个估计器文件把 sklearn 移到函数体内

(Step 1C)、HAL TMLE 类去掉 sklearn 类继承(Step 1D),合计 import statspai 的 sklearn 子模块数从 245 → 0。sp.callaway_santanna(method='reg')

修复一个潜在的影响函数缩放错误(IPW / DR 路径不受影响)—— 请重跑

v1.10–v1.13 期间使用 method='reg' 的 CS-DiD 分析。完整发布说明见

CHANGELOG.md [1.13.1]。

📦 v1.12.2(2026-05-01)— sp.causal_question ML 路由 + 共享稳健性 battery + 加权 PLIV/IIVM

v1.12.0 DML 加固之上的补丁版:sp.causal_question 现在直接接受

design='dml'|'tmle'|'metalearner'|'causal_forest' 标签并路由到对应

估计器,识别故事 / 假设也按设计正确记录;sp.paper(...) 两条入口共享

一份新的 design-aware 稳健性 battery(workflow/_robustness.py);

sp.llm_annotator_correct 升级到多类处理 + 偏差校正自助 + SE 膨胀

诊断;sp.dml(model='pliv'|'iivm') 现已端到端支持 sample_weight。

对 v1.12.0/1.12.1 既有调用无任何数值变化。完整发布说明见

CHANGELOG.md [1.12.2]。

📦 v1.12.0(2026-04-30)— DML 加固 + TMLE 正确性审计

双线维护版本,完整发布说明见 CHANGELOG.md [1.12.0],

破坏性变更迁移指引见 MIGRATION.md.

⚠️ 正确性 — DML:sp.dml(model='irm' | 'iivm')改用StratifiedKFold(之前是KFold);子组为空的折现在抛IdentificationFailure,不再悄悄把 AIPW 分数填零。sp.dml_panel(binary_treatment=True)改为已弃用的 no-op(旧 路径在 within-demeaned 特征上拟合 raw {0,1} 标签,得到的倾向得分 没有E[D̃|X̃]的清晰解释)。sp.dml_model_averaging默认权重 规则从"inverse_risk"切换为"short_stacking"(Ahrens-Hansen- Schaffer-Wiemann 2025 JAE eq. 7)— 想保持 v1.11 的数字请显式传weight_rule="inverse_risk"。PLIV 弱工具变量 partial corr 阈值从1e-6收紧到1e-3,并增加了残差方差比守卫以捕获工具变量与 X 完全共线的退化情形。⚠️ 正确性 — TMLE:sp.tmle.SuperLearner现在解约束单纯形 QP (之前是 NNLS 加事后归一化,除非偶然,结果都不在单纯形上)。sp.tmle.ltmle截尾半成品已修;sp.tmle.ltmle_survival把 RMST 和终止时刻 RD 的影响函数分开(之前两者共用一个非目标-函数化的 EIF)。sp.hal_tmle(variant='projection')现在诚实抛NotImplementedError,等 Riesz 投影步骤就位(之前是事后对 ε 做 ad-hoc 收缩的 silent no-op)。- 新增 — DML:所有

sp.dml(model=...)入口都接受random_state=和sample_weight=。sample_weight=在 PLR / IRM / PLIV / IIVM /sp.dml_panel/sp.dml_model_averaging上完全支持(统一走 Z-estimator sandwich 方差)。每个变体的model_info["diagnostics"]现在都填好了:倾向得分分布、clip 计数、 子组兜底次数、partial corr、近似一阶段 F。

🎉 v1.5.0 新版本 — Interference / Conformal / Mendelian 三家族合并升级

StatsPAI 1.5.0 是 minor 版本,一次性完成 interference、conformal 因果推断、Mendelian 随机化三个家族的三项联动升级:完整家族文档指南、与 sp.synth / sp.decompose / sp.dml 同构的统一 dispatcher,以及一次针对性的正确性审计修掉两处"悄悄算错"。

| 模块 | v1.5 升级要点 |

|---|---|

| 家族指南(3 篇新) | docs/guides/interference_family.md — 9 个估计器(sp.spillover、sp.network_exposure、sp.peer_effects、sp.network_hte、sp.inward_outward_spillover、sp.cluster_matched_pair、sp.cluster_cross_interference、sp.cluster_staggered_rollout、sp.dnc_gnn_did)+ 决策树 + 每次 interference 分析必报的 5 项诊断。docs/guides/conformal_family.md — 10 个 conformal 估计器按"边际覆盖保证的含义"重组,明确 marginal 与 conditional 的区别。docs/guides/mendelian_family.md — 17 个 MR 函数按 IV1 / IV2 / IV3 假设层级重组 + 4 项 sanity check + BMI → T2D 完整示例。 |

| 统一 dispatcher(3 个新) | sp.mr(method=...) — 33 个别名(IVW / Egger / median / mode / MVMR / mediation / BMA / PRESSO / radial / Steiger / F 统计量 / LOO / 多效性 / 异质性)。sp.conformal(kind=...) — 29 个别名(CATE / counterfactual / ITE / density / 多阶段 / debiased-ML / fair / continuous / interference)。sp.interference(design=...) — 29 个别名(partial / network-exposure / peer-effects / network-HTE / inward-outward / 4 种 cluster-RCT 变体)。kwargs 原样透传;每个 dispatcher 的输出与直调结果逐字节一致(30 个新 parity 测试守卫)。 |

sp.mr_egger |

slope 推断先前对 p 值和 CI 临界值都用 stats.norm,而配套的 sp.mr_pleiotropy_egger 用的是 t(n−2),两处口径不一致。小样本下反而过松——n_snps = 5、t ≈ 1.5 时 Normal 给 p = 0.134,正确的 t(3) 给 p = 0.231。修复后两处都用 t(n − 2);n_snps ≥ ~100 时数值不可见。回归守卫:tests/test_correctness_v150.py::TestMREggerUsesTDistribution。 |

sp.mr_presso |

MC p 值(全局检验 + 逐 SNP outlier)先前都用原始 mean(null ≥ obs),当实测统计量大于所有模拟 null 时会塌缩为 0.0。MC 估计 p 值的真实下界是 1 / (B + 1),不可能为零。修复改用标准 (k + 1) / (B + 1)(与 R 的 MR-PRESSO 一致)。log(p) 和灵敏度变换不会再静默返回 -inf。回归守卫:tests/test_correctness_v150.py::TestMRPressoMCPvalueConvention。 |

sp.mr |

模块别名 → 函数 dispatcher。v1.5.0 之前 sp.mr.mr_ivw(...) 能走通是因为 sp.mr 是 statspai.mendelian 的模块别名。迁移:用顶层 sp.mr_ivw(...)(历来就有,未变)或新的 sp.mr("ivw", ...)。模块访问保留在 sp.mendelian 下。见 MIGRATION.md。 |

| Registry 覆盖 | 5 个此前"sp 命名空间可见但 registry 没挂"的家族函数现已出现在 sp.list_functions() 并可通过 sp.describe_function() 拿到 agent 可读 schema:network_exposure、peer_effects、weighted_conformal_prediction、conformal_counterfactual、conformal_ite_interval。 |

除了 sp.mr 模块→函数这一点,其他所有公开签名与 v1.4.2 逐字节一致。

v1.4.2 — 正确性补丁 + Proximal / QTE / 因果 RL 家族指南

StatsPAI 1.4.2 是 patch 版本,带两个"悄悄算错"的修复 + 三篇家族指南:

⚠️ 正确性修复 —sp.dml_model_averaging的 √n SE 尺度 bug:候选间方差聚合器把"样本均值影响函数的外积"当成了Var(θ̂_avg)本身,漏掉了最后的/ n。报告的 SE 因此比真值大√n倍;在典型 n=400 DGP 上,95% CI 宽度 4.20(理论 ≈ 0.21),实证覆盖率 100%(名义 95%)。修复后 CI 宽度 0.21,覆盖率回到名义水平。回归守卫加在tests/test_dml_model_averaging.py::test_se_on_correct_scale。⚠️ 正确性修复 —sp.gardner_didevent-study 参照组污染:Stage-2 dummy 回归把"从未处理单元"和"处在 event-study 视野之外的已处理单元"合并成同一个基线,把每个 event-time 系数都往这个混合基线的均值拖。τ=2 且严格平行趋势的合成面板上,pre-trend ≈ -0.30(应为 0),post ≈ +1.72(应为 2.0)。Event-study 模式下改用 Borusyak-Jaravel-Spiess 风格的 (cohort × relative-time) 分箱直接聚合 imputed gap。修复后 pre-trend ≈ +0.01,post ≈ +2.02。非 event-study 的单 ATT 路径本来就对,保持不变。- 家族指南:

docs/guides/proximal_family.md(Proximal 家族)、docs/guides/qte_family.md(均值→分位数→分布)、docs/guides/causal_rl_family.md(因果 RL)。 - v1.4.1 cherry-pick 的正式发版:

tests/test_bridge_full.py+docs/guides/bridging_theorems.md。

v1.4.1 — v3 前沿 Sprint 3:AKM 冲击聚类 SE、Claude 扩展思考、对齐与集成测试套件、2 篇新指南

StatsPAI 1.4.1 在 1.4.0 基础上做增量更新,关闭 Sprint 3 的 4 项工作:

- AKM 冲击聚类 SE:

sp.shift_share_political_panel(cluster='shock')实现 Park-Xu(2026)§4.2 推荐的 Adão-Kolesár-Morales(2019)面板扩展方差估计,在 10–100 个行业的设定下通常比单元聚类 SE 紧 3×。diagnostics['akm_se']与可读diagnostics['cluster']标签同时返回。 - Causal MAS 的 Claude 扩展思考:

sp.causal_llm.anthropic_client(thinking_budget=N)接入 Claude 4.5 / Opus 4.7 扩展思考 API。推理轨迹写入client.history[-1]['thinking']以便审计,但不会出现在causal_mas解析的正文里。同时处理thinking与redacted_thinking两类 content block。 - 对齐与集成测试套件:

tests/reference_parity/test_assimilation_parity.py(10 项 Kalman / 粒子后端校验,含 Kalman↔粒子一致性与 Student-t 污染鲁棒性)与tests/integration/test_causal_mas_with_fake_llm.py(11 个基于echo_client的 MAS 端到端测试 + 3 个 mock Anthropic SDK 的 Claude thinking block 解析测试)。 - 两篇新 MkDocs 指南:

docs/guides/shift_share_political_panel.md(含 AKM 冲击聚类的完整面板 IV 流程)与docs/guides/causal_mas.md(多智能体 LLM 因果发现完整走查)。

v1.4.0 的所有公开 API 保持稳定;新增面只是附加 kwargs。

v1.4.0 — v3 前沿 Sprint 2:面板 shift-share、真·LLM 适配器、粒子滤波同化、3 篇新指南

StatsPAI 1.4.0 是知识地图 v3 路线图的 Sprint 2,关闭了 Sprint 1 末尾的 4 个次要项:Park-Xu 政治 shift-share 多期扩展、Causal MAS 发现 Agent 的真·OpenAI/Anthropic 适配器、causal_kalman 的粒子滤波后端(处理非高斯先验与非线性动力学),以及 3 篇覆盖 v3 前沿的 MkDocs 指南。Sprint 1 模块的 20 处 unused-import 清理。CI 上 1 个 CausalForest ATE parity 测试的 flake 通过显式播种修复。

| 模块 | v1.4 亮点 |

|---|---|

| 面板 shift-share IV | sp.shift_share_political_panel — Park-Xu(2026)§4.2 多期扩展:时变 shares + 时变 shocks、单元/时间/双向 FE 池化 2SLS、按期 event-study 表 + 总体 Rotemberg top-K。30×4 合成面板上恢复 τ = 0.30 误差 0.003。 |

| 真·LLM 适配器(Causal MAS) | sp.causal_llm.openai_client — OpenAI SDK ≥ 1.0(通过 base_url 支持 Azure / vLLM / Ollama)。sp.causal_llm.anthropic_client — Anthropic Messages API ≥ 0.30,默认 claude-opus-4-7。sp.causal_llm.echo_client — 离线单测用的确定性脚本客户端。SDK lazy-import → 核心包零新增运行时依赖。 |

| 粒子滤波同化 | sp.assimilation.particle_filter — 带系统重采样的 bootstrap-SIR 粒子滤波(Gordon-Salmond-Smith 1993;Douc-Cappé 2005)。非高斯先验、重尾观测噪声、非线性动力学通过可插拔回调实现。高斯 DGP 下与精确 Kalman 一致到 ~0.003。sp.assimilative_causal(..., backend='particle') 端到端 wrapper 路由到粒子滤波。 |

| 文档(v3 前沿指南) | docs/guides/synth_experimental.md(Abadie-Zhao 反向 SC 流程)、docs/guides/harvest_did.md(Borusyak-Hull-Jaravel harvest DID)、docs/guides/assimilative_ci.md(Nature Comms 2026 流式 CI,Kalman + 粒子后端)。已挂到 mkdocs.yml 导航。 |

| v1.3 稳定基础(延续) | Sprint 1 的 11 个 2025-2026 前沿方法:synth_experimental_design、rdrobust(..., bootstrap='rbc')、evidence_without_injustice、target_trial.to_paper(fmt='jama'/'bmj')、harvest_did、bcf_ordinal、bcf_factor_exposure、causal_mas、shift_share_political、causal_kalman。所有 v1.0 capstone 面(sp.bridge、sp.fairness、sp.surrogate、sp.epi、sp.longitudinal、sp.question、MR 全家桶、TARGET 清单)保持不变。 |

| Agent 平台 | sp.list_functions() / sp.describe_function() / sp.function_schema() 为 1,020 个注册公共函数提供 OpenAI/Anthropic tool-calling schema。362 个已策划或显式继承的 FunctionSpec 条目携带假设、前置条件、失败模式、局限、typical_n_min 或 validation tier。validation_status 明确区分 certified / validated / api_stable,避免把 schema 覆盖误读成数值验证。sp.agent.mcp_server MCP 脚手架让外部 LLM 可自然语言调用已注册且工具化的函数。 |

| CI/CD 卫生 | v1.3.0 的 tabulate 硬依赖延续。通过显式播种(random_state=0、n_estimators=300、扩 n)修复 test_forest_ate_recovers_average_tau flake。2 699+ 测试在所有 OS × Python matrix 上通过。 |

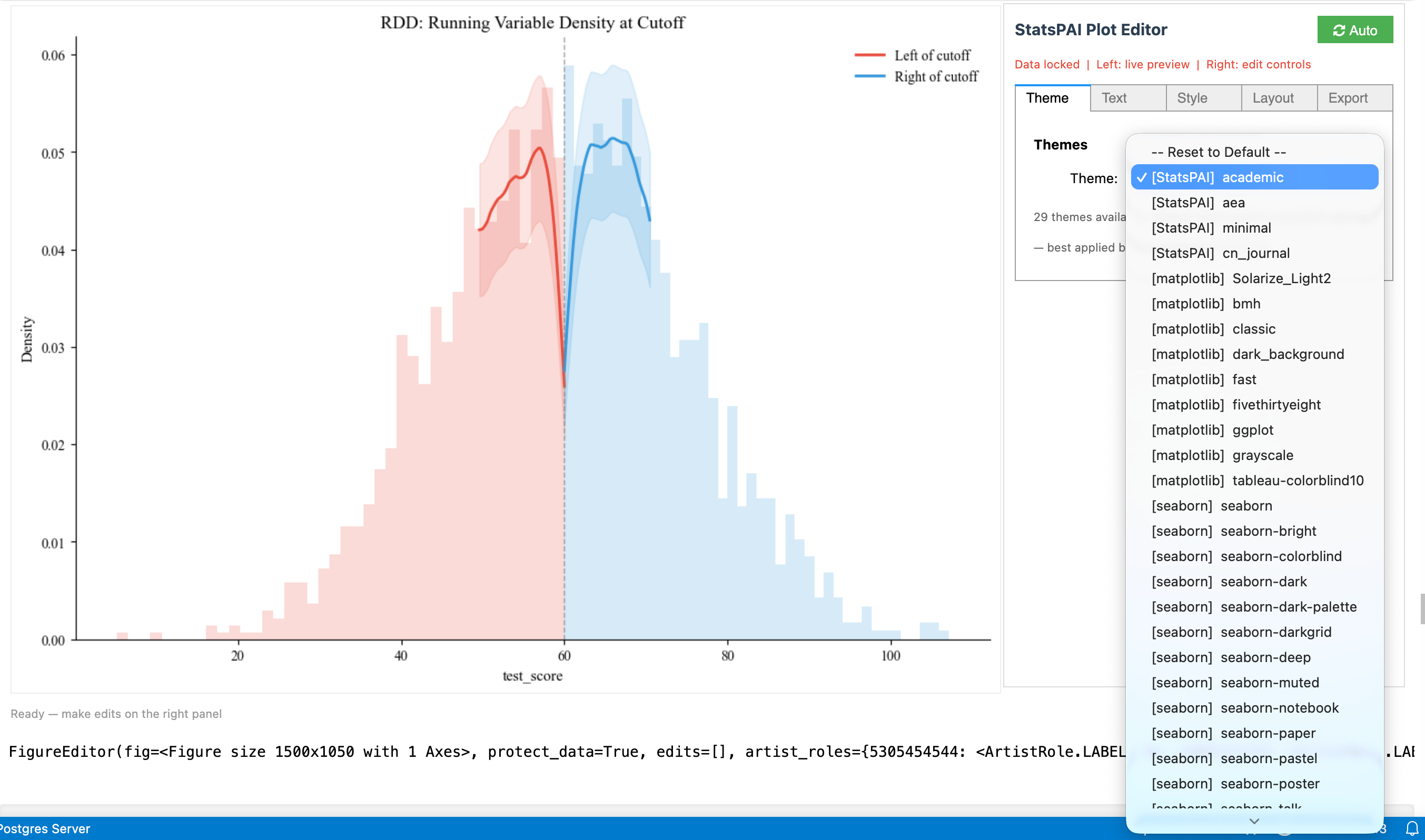

v0.6 新功能:sp.interactive(fig) —— 类似 Stata Graph Editor 的 WYSIWYG 图表编辑器,支持 29 种学术主题、实时预览、自动生成可复现代码。

由 CoPaper.AI 团队构建 · 斯坦福 REAP 项目

| 痛点 | Stata | R | StatsPAI |

|---|---|---|---|

| 包分散 | 统一环境,但 $695+/年 | 20+ 个包,API 互不兼容 | 一个 import,统一 API |

| 论文表格 | outreg2(格式有限) |

modelsummary(最佳) |

支持的结构化结果对象可导出 Word + Excel + LaTeX + HTML |

| 稳健性检验 | 手动重跑 | 手动重跑 | spec_curve() + robustness_report() —— 一行代码 |

| 异质性分析 | 手动分组 + 画图 | 手动 lapply + ggplot |

subgroup_analysis() 含 Wald 检验 |

| 现代 ML 因果 | 有限(无 DML、无因果森林) | 分散(DoubleML、grf、SuperLearner 各自独立) | DML、因果森林、Meta-Learners、TMLE、DeepIV |

| 神经因果模型 | 无 | 无 | TARNet、CFRNet、DragonNet |

| 加速后端 | CPU / Stata/MP 多核为主 | GPU 支持分散在不同包里 | 同一计量 API 下 opt-in JAX / PyTorch 后端 |

| 因果发现 | 无 | pcalg(API 复杂) |

notears()、pc_algorithm() |

| 策略学习 | 无 | policytree(独立包) |

policy_tree() + policy_value() |

| 结果对象 | 命令间不统一 | 包间不统一 | 统一的 CausalResult:.summary()、.plot()、.to_latex()、.cite() |

| 交互式图表编辑 | Graph Editor(无法导出代码) | 无 | sp.interactive() —— GUI 编辑 + 自动生成代码 |

StatsPAI 不是 R 的 wrapper。我们从原始论文独立重新实现每一个算法(通过 .cite() 暴露引用),少数成熟引擎(pyfixest、rdrobust)使用显式透明的绑定。StatsPAI 的真正差异化在于上层的统一架构:

- 结构化结果对象,一套 API。 论文和主流程覆盖的估计器返回结构化结果对象,在支持的路径上共享

.summary()/.plot()/.to_latex()/.cite()接口;这不是“所有 helper 都有同一统计输出”的声明。 - 跨方法家族的统一覆盖。 DID + RD + Synth + Matching + DML + Meta-learners + TMLE + Neural Causal + Causal Discovery + Policy Learning + Conformal + Bunching + Spillover + Matrix Completion —— 统一在

sp.*命名空间下;数值可信度仍由每个函数的validation_status决定。 - Agent-facing schema 层。 自描述 schema(

list_functions()、describe_function()、function_schema())让 LLM 工作流可以发现和调用工具;这是软件接口声明,不是 autonomous agent 行为效果声明。 - 选择性 accelerator-ready。 神经因果估计器可以通过

STATSPAI_TORCH_DEVICE显式路由到 PyTorch CUDA/MPS,HDFE residualizer 暴露backend="jax"。这不是“全包 GPU 加速”或“已经全面快过 R/Stata”的声明;GPU 性能需要单独在对应硬件上报告。 - 论文级输出流水线开箱即用。 支持的结构化结果可以导出 Word + Excel + LaTeX + HTML + Markdown,不需要为常见工作流额外跳一段

modelsummary风格的舞。

原则:重点方法要么给出明确 parity / recovery / coverage 证据,要么标出实现边界;然后叠加 Python 独有的优势——sklearn 生态集成、opt-in JAX / PyTorch accelerator 后端、agent-facing schema。

| 函数 | 描述 | Stata 等价命令 | R 等价函数 |

|---|---|---|---|

regress() |

OLS,支持稳健/聚类/HAC 标准误 | reg y x, r / vce(cluster c) |

fixest::feols() |

ivreg() |

IV / 2SLS,含一阶段诊断 | ivregress 2sls |

fixest::feols() + IV |

panel() |

固定效应、随机效应、Between、一阶差分 | xtreg, fe / xtreg, re |

plm::plm() |

heckman() |

Heckman 选择模型 | heckman |

sampleSelection::selection() |

qreg(), sqreg() |

分位数回归 | qreg / sqreg |

quantreg::rq() |

tobit() |

截断回归(Tobit) | tobit |

censReg::censReg() |

xtabond() |

Arellano-Bond 动态面板 GMM | xtabond |

plm::pgmm() |

glm() |

广义线性模型(6 族 × 8 链接) | glm |

stats::glm() |

logit(), probit() |

二元选择模型,含边际效应 | logit / probit |

stats::glm(family=binomial) |

mlogit() |

多项 Logit | mlogit |

nnet::multinom() |

ologit(), oprobit() |

有序 Logit / Probit | ologit / oprobit |

MASS::polr() |

poisson(), nbreg() |

计数模型;nbreg 支持 NB2/NB1、offset/exposure、IRR、稳健/聚类标准误、显式公式固定效应 |

poisson / nbreg |

MASS::glm.nb() |

xtnbreg() |

面板负二项回归(fe 走显式 dummy 固定效应,re 走随机截距 NB2 GLMM) |

xtnbreg, fe / xtnbreg, re |

glmmTMB / lme4 风格 NB GLMM |

ppmlhdfe() |

引力模型伪泊松 MLE | ppmlhdfe |

fixest::fepois() |

feols() |

OLS / IV,高维固定效应(pyfixest 后端) | reghdfe |

fixest::feols() |

fepois() |

高维固定效应泊松 | ppmlhdfe |

fixest::fepois() |

feglm() |

高维固定效应 GLM | — | fixest::feglm() |

etable() |

出版级回归表(LaTeX / Markdown / HTML) | esttab |

fixest::etable() |

gmm() |

一般 GMM(任意矩条件) | gmm |

gmm::gmm() |

frontier() |

随机前沿分析 | frontier |

sfa::sfa() |

| 函数 | 描述 | 参考文献 |

|---|---|---|

did() |

自动分派 DID(2×2 或交错) | — |

did_summary() |

一次调用跑 CS/SA/BJS/ETWFE/Stacked 五种方法并出对比表 | — |

did_summary_plot() |

方法稳健性森林图(点估计 + CI 并排) | — |

did_summary_to_markdown() / _to_latex() |

论文级稳健性对比表(GFM / booktabs) | — |

did_report() |

一次调用打包输出:txt + md + tex + png + json | — |

callaway_santanna() |

交错 DID,异质处理效应 | Callaway & Sant'Anna (2021) |

sun_abraham() |

交互加权事件研究 | Sun & Abraham (2021) |

bacon_decomposition() |

TWFE 分解诊断 | Goodman-Bacon (2021) |

honest_did() |

平行趋势假设敏感性 | Rambachan & Roth (2023) |

continuous_did() |

连续处理 DID(剂量反应) | Callaway, Goodman-Bacon & Sant'Anna (2024) |

did_imputation() |

插补 DID 估计量 | Borusyak, Jaravel & Spiess (2024) |

wooldridge_did() / etwfe() |

扩展 TWFE:xvar=(单/多协变量异质性)+ panel=(重复截面)+ cgroup=(never/notyet 控制组) |

Wooldridge (2021) |

etwfe_emfx() |

R etwfe::emfx 等价——simple/group/event/calendar 四种聚合边际效应 |

McDermott (2023) |

drdid() |

2×2 双重稳健 DID(OR + IPW) | Sant'Anna & Zhao (2020) |

stacked_did() |

堆叠事件研究 DID | Cengiz et al. (2019); Baker, Larcker & Wang (2022) |

ddd() |

三重差分(DDD) | Gruber (1994); Olden & Møen (2022) |

cic() |

Changes-in-changes 分位 DID | Athey & Imbens (2006) |

twfe_decomposition() |

Bacon + de Chaisemartin–D'Haultfoeuille 权重诊断 | Goodman-Bacon (2021); dCDH (2020) |

| 函数 | 描述 | 参考文献 |

|---|---|---|

rdrobust() |

尖锐/模糊 RD,稳健偏差校正推断 | Calonico, Cattaneo & Titiunik (2014) |

rdplot() |

RD 可视化(分箱散点图) | — |

rddensity() |

CJM 密度操纵检验;可选 backend="r" 桥接 rddensity::rddensity |

Cattaneo, Jansson & Ma (2020) |

| 函数 | 描述 | Stata 等价命令 |

|---|---|---|

match() |

PSM、Mahalanobis、CEM,含平衡诊断 | psmatch2 / cem |

ebalance() |

熵平衡 | ebalance |

| 函数 | 描述 | 参考文献 |

|---|---|---|

synth() |

Abadie-Diamond-Hainmueller SCM | Abadie et al. (2010) |

sdid() |

合成双重差分 | Arkhangelsky et al. (2021) |

| 函数 | 描述 | 参考文献 |

|---|---|---|

dml() |

双重/去偏 ML(PLR + IRM),交叉拟合 | Chernozhukov et al. (2018) |

causal_forest() |

因果森林,异质处理效应 | Wager & Athey (2018) |

deepiv() |

深度 IV 神经网络方法 | Hartford et al. (2017) |

metalearner() |

S/T/X/R/DR-Learner CATE 估计 | Kunzel et al. (2019), Kennedy (2023) |

tmle() |

目标最大似然估计 | van der Laan & Rose (2011) |

| 函数 | 描述 | 参考文献 |

|---|---|---|

tarnet() |

Treatment-Agnostic 表示网络 | Shalit et al. (2017) |

cfrnet() |

反事实回归网络 | Shalit et al. (2017) |

dragonnet() |

Dragon 神经网络 CATE | Shi et al. (2019) |

| 函数 | 描述 | Stata 等价命令 |

|---|---|---|

margins() |

平均边际效应(AME/MEM) | margins, dydx(*) |

test() |

线性约束 Wald 检验 | test x1 = x2 |

lincom() |

线性组合推断 | lincom x1 + x2 |

estat() |

综合估计后诊断 | estat |

predict() |

样本内/外预测 | predict |

| 函数 | 描述 | 参考文献 |

|---|---|---|

oster_bounds() |

系数稳定性界限 | Oster (2019) |

sensemakr() |

遗漏变量敏感性 | Cinelli & Hazlett (2020) |

evalue() |

E-值(未测量混杂敏感性) | VanderWeele & Ding (2017) |

vif() |

方差膨胀因子 | — |

het_test() |

Breusch-Pagan / White 异方差检验 | — |

reset_test() |

Ramsey RESET 设定检验 | — |

| 函数 | 描述 |

|---|---|

recommend() |

给定数据 + 研究问题 → 推荐估计方法,附推理过程,可直接 .run() |

compare_estimators() |

多方法对比(OLS、匹配、IPW、DML……),报告一致性诊断 |

assumption_audit() |

一键检验任何方法的所有假设,每项给出通过/失败/补救方案 |

sensitivity_dashboard() |

多维度敏感性分析(样本、异常值、不可观测变量),含稳定性评级 |

pub_ready() |

期刊专属发表准备清单(Top 5 经济学、AEJ、RCT) |

replicate() |

内置经典数据集(Card 1995、LaLonde 1986、Lee 2008),含复现指南 |

| 函数 | 描述 |

|---|---|

spec_curve() |

规格曲线 / 多元宇宙分析 |

robustness_report() |

自动稳健性电池(标准误变体、缩尾、截断、增减控制变量、子样本) |

subgroup_analysis() |

异质性分析 + 森林图 + 交互 Wald 检验 |

| 函数 | 描述 | 格式 |

|---|---|---|

modelsummary() |

多模型对比表 | 文本、LaTeX、HTML、Word、Excel |

outreg2() |

Stata 风格回归表导出 | Excel、LaTeX、Word |

sumstats() |

描述性统计(Table 1) | 文本、LaTeX、HTML、Word、Excel |

balance_table() |

处理前平衡检验 | 文本、LaTeX、HTML、Word、Excel |

coefplot() |

系数森林图 | matplotlib |

binscatter() |

分箱散点图(可残差化) | matplotlib |

interactive() |

WYSIWYG 图表编辑器,29 种主题 + 自动生成代码 | Jupyter ipywidgets |

每个结果对象都有:

result.summary() # 格式化文本摘要

result.plot() # 合适的可视化图表

result.to_latex() # LaTeX 表格

result.to_docx() # Word 文档

result.cite() # 方法的 BibTeX 引用用过 Stata 的人都知道 Graph Editor——双击图表就能进入可视化编辑界面,拖字体、换颜色、调布局,所见即所得。Python 这边,matplotlib 画完图想改标题字号得回去改代码重跑。

sp.interactive(fig) 把任何 matplotlib 图表变成带实时预览的编辑面板——左边是图表,右边是属性控制,跟 Stata Graph Editor 一样的操作逻辑。但它比 Stata 多做了两件事:

-

29 种学术主题一键切换。 从 AER 期刊风格到 ggplot、FiveThirtyEight、暗色演示模式,选一下就能看到效果。Stata 换 scheme 要重新出图,这里是实时的。

-

每一步编辑自动生成可复现代码。 你在 GUI 里调了标题字号、换了颜色、加了注释,编辑器会把操作记录成标准 matplotlib 代码。一键复制,贴到脚本里就能复现。Stata Graph Editor 无法导出编辑操作为 do-file 命令。

import statspai as sp

result = sp.did(df, y='wage', treat='policy', time='year')

fig, ax = result.plot()

editor = sp.interactive(fig) # 打开编辑器

# 在 GUI 中编辑后:

editor.copy_code() # 打印可复现的 Python 代码pip install statspai可选依赖:

pip install statspai[plotting] # matplotlib, seaborn

pip install statspai[fixest] # pyfixest 高维固定效应

pip install statspai[deepiv] # PyTorch (Deep IV)

pip install statspai[neural] # PyTorch (TARNet / CFRNet / DragonNet)

pip install statspai[text] # sentence-transformers,用于 sbert 文本嵌入

pip install statspai[performance] # JAX CPU 后端,用于 sp.fast.demean加速后端默认不自动开启。神经估计器默认使用 CPU;安装匹配的 PyTorch 后,可以设置

STATSPAI_TORCH_DEVICE=auto、cuda 或 mps。HDFE 的 JAX 路径需要显式传入

sp.fast.demean(..., backend="jax");CUDA JAX 还需要用户安装 CUDA-enabled JAX。

环境要求: Python >= 3.9

核心依赖: NumPy、SciPy、Pandas、statsmodels、scikit-learn、linearmodels、patsy、openpyxl、python-docx

以下所有代码均可直接运行 —— 仅使用 StatsPAI 随包内置的教学数据集(sp.datasets),无需额外下载数据。pip install statspai 后复制粘贴即可执行。

import statspai as sp

# --- 估计 ---

card = sp.datasets.card_1995() # Card (1995) 教育回报(n=3010)

r1 = sp.regress("lwage ~ educ + exper", data=card, robust='hc1')

r2 = sp.ivreg("lwage ~ (educ ~ nearc4) + exper", data=card)

mp = sp.datasets.mpdta() # Callaway–Sant'Anna 交错 DiD(n=2500)

r3 = sp.did(mp, y='lemp', treat='first_treat', time='year', id='countyreal')

lee = sp.datasets.lee_2008_senate() # Lee (2008) 锐断 RD(n=6558)

r4 = sp.rdrobust(lee, y='voteshare_next', x='margin', c=0)

nsw = sp.datasets.nsw_dw() # LaLonde / NSW-DW 职业培训(n=2675)

r5 = sp.dml(nsw, y='re78', treat='treat',

covariates=['age', 'education', 're74', 're75'])

r6 = sp.causal_forest("re78 ~ treat | age + education + re74 + re75", data=nsw)

# --- 估计后 ---

sp.margins(r1, data=card) # 边际效应

sp.test(r1, "educ = exper") # Wald 检验

sp.estat(r1) # 综合诊断

# --- 表格(Word / Excel / LaTeX)---

sp.modelsummary(r1, r2, output='table2.docx')

sp.outreg2(r1, r2, r3, filename='results.xlsx')

sp.sumstats(card, vars=['lwage', 'educ', 'exper'], output='table1.docx')

# --- 稳健性(StatsPAI 独有)---

sp.spec_curve(card, y='lwage', x='educ',

controls=[[], ['exper'], ['exper', 'black']],

se_types=['nonrobust', 'hc1']).plot()

# --- 智能推荐(StatsPAI 独有)---

rec = sp.recommend(nsw, y='re78', treatment='treat')

print(rec.summary()) # 推荐哪个估计方法 + 原因

result = rec.run() # 一键执行推荐的方法| 优势 | 详情 |

|---|---|

| 统一 API | 一个包,一个 import,所有方法一致的 .summary() / .plot() / .to_latex()。Stata 需付费插件;R 需 20+ 个接口不同的包。 |

| 现代 ML 因果方法 | DML、因果森林、Meta-Learners(S/T/X/R/DR)、TMLE、DeepIV、TARNet/CFRNet/DragonNet、策略树——全在一个包里。Stata 几乎没有;R 分散在互不兼容的包中。 |

| 选择性 accelerator-ready | 神经因果估计器可路由到 PyTorch CUDA/MPS,HDFE residualization 暴露 JAX 后端,同时保持同一套结果对象、诊断和导出 API。 |

| 稳健性自动化 | spec_curve()、robustness_report()、subgroup_analysis()——不用手动重跑。Stata 和 R 都没有开箱即用的。 |

| 免费开源 | MIT 协议,$0。Stata 每年 $695–$1,595。 |

| Python 生态 | 与 pandas、scikit-learn、PyTorch、Jupyter、云端流水线天然集成。 |

| 自动引用 | 每个因果方法都有 .cite() 返回正确的 BibTeX。Stata 和 R 都没有。 |

| 交互式图表编辑 | sp.interactive() —— Jupyter 中的 Stata Graph Editor 风格 GUI,29 种主题,自动生成可复现代码。 |

| 优势 | 详情 |

|---|---|

| 大规模验证 | 40+ 年在经济学中的生产使用,边界情况处理完善。 |

| CPU 表格型任务速度 | Stata 的编译后端和 Stata/MP 多核路线在大规模简单 OLS/FE 上仍然很强。StatsPAI 不主张普遍速度优势。 |

| 调查数据 | svy: 前缀、分层、聚类——Stata 的调查支持无人匹敌。 |

| 成熟文档 | 每个命令都有 PDF 手册和示例,社区庞大。 |

| 期刊认可度 | 某些领域审稿人默认信任 Stata 输出。 |

| 优势 | 详情 |

|---|---|

| 前沿方法 | 新计量方法(如 fixest、did2s、HonestDiD)通常先在 R 社区出现。 |

| ggplot2 可视化 | R 的图形语法比 matplotlib 更灵活。 |

| CRAN 质量控制 | R 包经过同行评审。Python 包质量参差不齐。 |

| 空间计量 | spdep、spatialreg——R 的空间生态更深。 |

| 成熟 GPU 生态 | R 已有 torch / tensorflow / OpenCL 等 GPU 路线,但通常是逐包使用。StatsPAI 的 accelerator 路线更新,目前限于部分 JAX / PyTorch 支撑的工作负载。 |

StatsPAI Inc. 是 CoPaper.AI——AI 辅助实证研究协作平台的研究基础设施公司,诞生于斯坦福 REAP 项目。

CoPaper.AI — 上传数据,设定研究问题,生成完全可复现的学术论文,含代码、表格和格式化输出。底层由 StatsPAI 驱动。copaper.ai

团队:

- Biaoyue Wang — 创始人。经济学、金融学、计算机与 AI。斯坦福 REAP。

- Dr. Scott Rozelle — 联合创始人兼战略顾问。斯坦福高级研究员,《看不见的中国》作者。

git clone https://github.com/brycewang-stanford/statspai.git

cd statspai

pip install -e ".[dev,plotting,fixest]"

pytest如果您在研究中使用 StatsPAI,请引用本包。最方便的方式是直接在 Python 里调用

sp.citation()——它会返回一份与你当前安装版本对齐的 BibTeX:

import statspai as sp

print(sp.citation()) # BibTeX(默认)

print(sp.citation("apa")) # APA 风格人类可读字符串

print(sp.citation("plain")) # 极简纯文本

sp.__citation__ # 与 sp.citation("bibtex") 等价当前版本的静态示例(Zenodo concept DOI 永远指向最新版):

@software{wang2026statspai,

author = {Wang, Biaoyue and Rozelle, Scott},

title = {StatsPAI: Validation-Tiered Causal Inference and Econometrics Workflows for Python},

year = {2026},

version = {1.16.0},

doi = {10.5281/zenodo.19933900},

url = {https://doi.org/10.5281/zenodo.19933900},

license = {MIT},

}如需引用确切版本(建议在复现包 / replication package 中使用),请在

Zenodo 记录页面拷贝该 release

对应的 versioned DOI 替换上面的 doi 字段。

规范元数据存放在 CITATION.cff(GitHub 会基于此渲染右侧

"Cite this repository" 按钮)。StatsPAI 的 JOSS 论文目前正在审稿中,录用

后该论文将成为首选引用来源,sp.citation() 也会同步更新返回 JOSS 条目。

MIT 许可证。见 LICENSE。

GitHub · PyPI · 使用指南 · CoPaper.AI